Việc kê khai thuế vãng lai ngoại tỉnh cần thực hiện khi doanh nghiệp thực hiện xây dựng xây lắp chuyển nhượng giao dịch bất động sản tại 1 địa phương dù không có đơn vị trực thuộc. Vậy việc thực hiện kê khai loại thuế này năm 2022 có điểm gì mới, phương pháp kê khai ra sao?

Điểm mới về thuế vãng lai ngoại tỉnh theo Thông tư 80/2021

– Khai tại thuế địa phương công trình từ 1/01/2022

– Không cần phải kê khai phụ lục mẫu số 05/GTGT& chỉ tiêu [39] theo tờ khai 01/GTGT

– Chỉ cần khai vãng lai 05/GTGT & nộp tiền thuế tại thuế địa phương

1. Cách khai thuế vãng lai trên HTKK

Vào HTKK/Chọn tờ khai thuế GTGT KD ngoại tỉnh (05/GTGT) (TT80/2021). Ở giao diện này cần lưu ý:

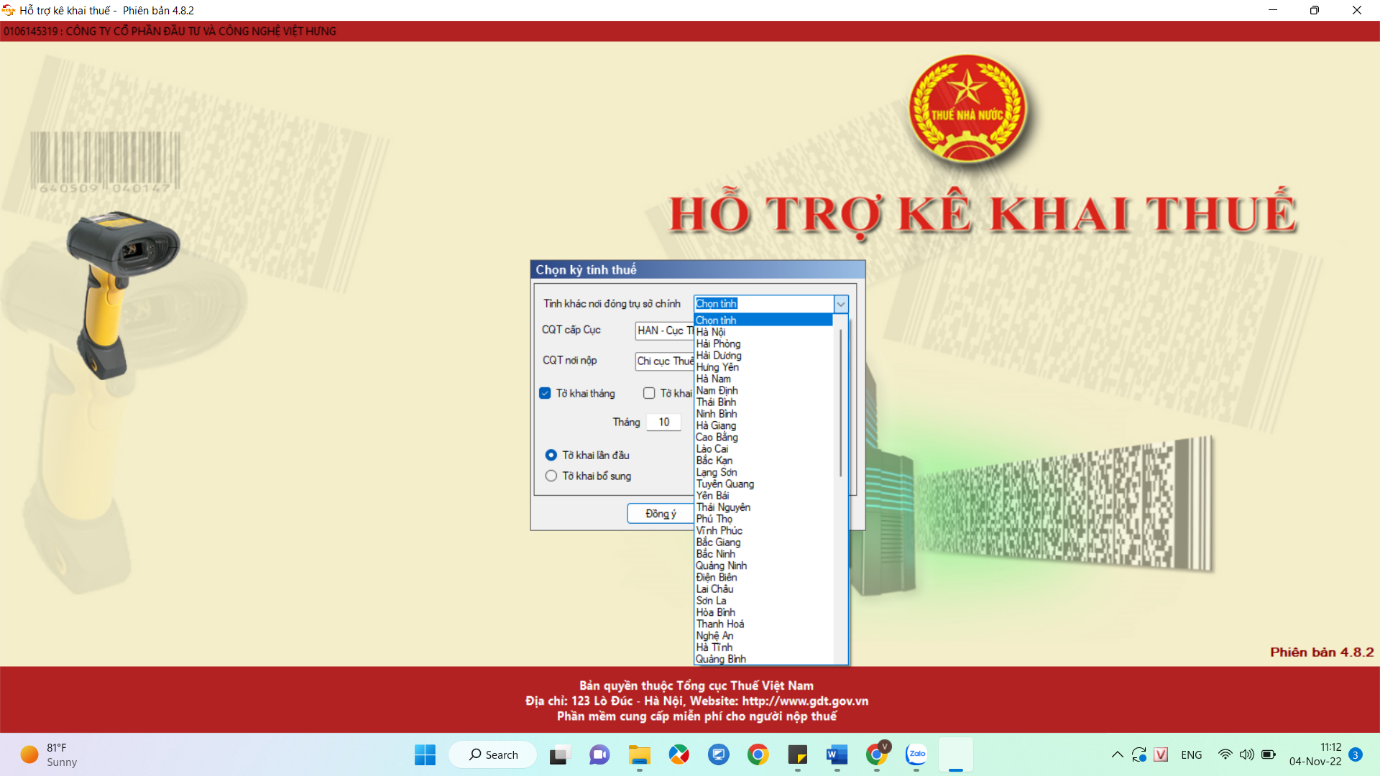

Thực hiện kê khai thuế vãng lai ngoại tỉnh trên HTKK

Căn cứ vào hợp đồng thi công – Chọn tỉnh nơi công trình thi công có phát sinh thuế vãng lai 1%, và chọn các thông tin liên quan CQT cấp cục và CQT nơi nộp:

Chọn tỉnh thành phù hợp nơi thi công công trình

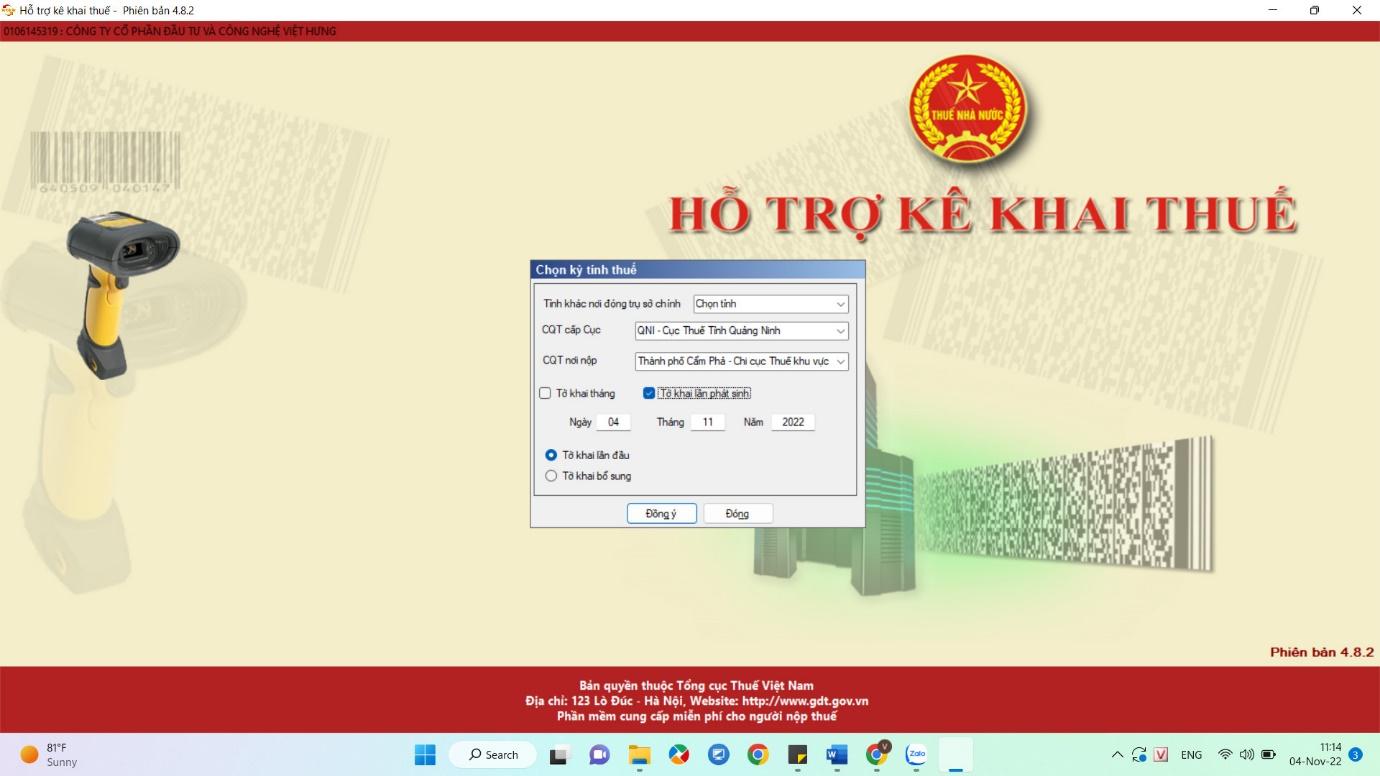

– Nếu công ty tháng nào cũng có phát sinh thuế vãng lai thì chọn theo tháng

– Nếu công ty ít phát sinh trong năm thì chọn theo từng lần phát sinh.

Ví dụ: Công ty Xây Dựng Việt Hưng Có công trình xây dựng Có trụ sở tại Hà Nội, có công trình thi công tại Quảng Ninh, giá trị tổng công trình 15.000.000đ

Ngày 1/11/2022 Nghiệm thu 1.000.000đ và xuất hóa đơn 1.000.000đ thuế 8%- Áp dụng theo thông tư 80/2021. Bạn kê khai thuế vãng lai ngoại tỉnh như sau:

Kê khai thuế GTGT

2. Căn cứ áp dụng khi kê khai thuế vãng lai ngoại tỉnh

– Căn cứ Thông tư 80/2021/TT-BTC ngày 29/9/2021 hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế (có hiệu lực thi hành từ 01/01/2022).

Kê khai thuế vãng lai ngoại tỉnh mẫu: 05/GTGT tại cơ quan thuế địa phương có công trình

+ Doanh nghiệp kê khai thuế GTGT vãng lai với CƠ QUAN THUẾ ĐỊA PHƯƠNG nơi có công trình xây dựng theo mẫu số 05/GTGT ban hành kèm theo phụ lục II Thông tư 80/2021/TT-BTC và nộp tiền thuế đã kê khai vào ngân sách nhà nước tại tỉnh nơi có công trình xây dựng theo quy định tại Tiết c.1, Điểm c, Khoản 3, Điều 13 Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính nêu trên.

– Chủ đầu tư chỉ phải phải phân bổ 1% cho ngân sách địa phương nơi có công trình xây dựng. (Tại điểm b Khoản 1 Điều 11 Nghị định số 126/2020/NĐ-CP)

Số thuế GTGT phải nộp cho từng tỉnh (=) doanh thu chưa có thuế GTGT (x) với 1%

Điểm cũ về thuế vãng lai ngoại tỉnh

1. Kê khai: Khai cả 2 nơi

– Khai vãng lai mẫu 05/GTGT & nộp tiền thuế tại thuế địa phương

– Kê khai phụ lục mẫu số 05/GTGT & chỉ tiêu [39] theo tờ khai 01/GTGT tại trụ sở chính

2. Tại trụ sở chính

– Bỏ phụ lục: 05/GTGT đối với hoạt động bán hàng vãng lai ngoại tỉnh

– Bỏ chi tiêu [39] trên tờ khai Mẫu số: 01/GTGT-Thuế GTGT đã nộp ở địa phương khác tại trụ sở chính đối với hoạt động kinh doanh xây dựng, lắp đặt, bán hàng, bất động sản ngoại tỉnh

– CQT địa phương sẽ gửi HS khai thuế vãng lai DN về cho CQT trụ sở chính căn cứ vào chứng từ thanh toán của KBNN chuyển đến để bù trừ với số phải nộp trên tờ khai thuế GTGT mẫu số 01/GTGT cho NNT.

3. Hạch toán thuế GTGT 1% thuế vãng lai

– Trường hợp công ty tự kê khai: Nợ TK 33311/ có 111, 112

– Trường hợp chủ đầu tư kê khai và kho bạc nhà nước trích và giữ trước khi chi trả cho đơn vị thi công được thụ hưởng: Nợ TK 33311/Có TK 131. Và tiền thuế GTGT Đã nộp vãng lại theo Thông tư 80/2021 sẽ được bù trừ thuế tại trụ sở chính.

Hi vọng các thông tin chia sẻ về việc kê khai thuế vãng lai ngoại tỉnh cũng như cách hạch toán chi tiết đã giúp kế toán làm việc trong doanh nghiệp có phát sinh nghiệp vụ liên quan hiểu và thực hiện nghiệp vụ chính xác. Bạn muốn nắm trọn kiến thức, kinh nghiệm bằng việc học kết hợp thực hành với giáo viên chuyên môn, tham khảo ngay TƯ VẤN L&V nhé!